Zur Analyse der Vermögensstruktur werden Kennzahlen über den Aufbau des Vermögens herangezogen. Zur betriebswirtschaftlichen Bewertung werden diese Kennzahlen im zeitlichen Vergleich hinsichtlich ihrer Veränderung und im überbetrieblichen Vergleich mit Branchendurchschnitten verwendet, um Auffälligkeiten in der Vermögensbildung des Unternehmens aufzudecken.

1. Aufbereitung der Bilanz

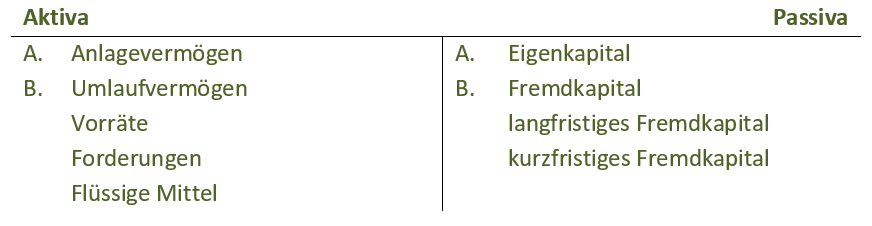

Zur Bilanzauswertung wird die Bilanz weiter zusammengefasst. Die zusammengefasste Bilanz hat den folgenden Aufbau:

Die Anlagenintensität misst das Verhältnis von Anlage- zum Gesamtvermögen. Ihre Höhe korrespondiert mit der betrieblichen Anpassungsfähigkeit an marktwirtschaftliche Veränderungen.

Die Umlaufintensität misst das Verhältnis von Umlauf- zum Gesamtvermögen. Sie ist in Immobilienunternehmen mit umfangreichem eigenem Bestand naturgemäß klein, soweit nicht das Bauträgergeschäft (zurzeit jeweils) eine erhebliche Rolle spielt.

Sonderform für die Immobilienwirtschaft

Allerdings muss als Teil der Umlaufintensität die (Miet-)Forderungsquote beobachtet werden, da ihre Steigerung nur dann nicht negativ zu bewerten ist, wenn die Umsatzerlöse aus der Hausbewirtschaftung ebenfalls steigen, andernfalls ist von sinkender Zahlungsmoral auszugehen